Formulario 2553: Cómo llenarlo correctamente y dónde presentar la demanda

- ¿Qué es el Formulario 2553?

- Descripción general de la fiscalidad de las empresas y de las S-Corporaciones

- Quién puede presentar la demanda con el Form 2553

- Instrucciones del Formulario 2553: Cómo presentarlo

- Cuándo presentar el formulario 2553

- Dónde presentar el formulario 2553

- Formulario 2553: Elección de impuestos de S-Corp

¿Qué es el Formulario 2553?

Las empresas deben presentar el Formulario 2553 ante el IRS para optar por tributar como una corporación S. La forma se debe entregar a más tardar dos meses y 15 días después del comienzo del año fiscal en el que la elección entra en vigor. Después de elegir el estatus de S-corp, la compañía es gravada como una entidad de traspaso, por lo que los ingresos y pérdidas del negocio se reflejan en las declaraciones de impuestos personales de los propietarios.

Hay pocas cosas más impactantes para el resultado final de una compañía que los impuestos. Aunque los recortes de impuestos entrarán en vigor en 2019, las tasas de impuestos a las empresas en Estados Unidos siguen siendo lo suficientemente altas como para que los dueños de negocios sientan el apretón de manos. Los dueños de negocios deben prestar mucha atención a su estrategia de impuestos y a cuánto pagarán en impuestos.

Algunas compañías pueden ahorrar dinero en los impuestos de las pequeñas empresas al elegir ser gravadas como una corporación S. Los S-corp son entidades de paso. En lugar de que la empresa pague un impuesto de sociedades, los propietarios de una S-corp reportan los ingresos del negocio en sus declaraciones de impuestos personales.

Para elegir el tratamiento tributario de S-corp, las empresas deben llenar y presentar el Formulario 2553 al Servicio de Impuestos Internos (IRS). Aquí, obtenga paso a paso las instrucciones del Formulario 2553 sobre cómo llenar el formulario, las fechas límite y las cosas importantes que debe saber antes de presentarlo.

Descripción general de la fiscalidad de las empresas y de las S-Corporaciones

Cuando usted forma una nueva entidad comercial, el IRS le cobrará impuestos basándose en la clasificación impositiva predeterminada para ese tipo de negocio.

Clasificación fiscal por defecto

Por defecto, las empresas unipersonales y las sociedades colectivas se consideran entidades de traspaso a efectos fiscales. Esto significa que los dueños de negocios reportan su participación en los ingresos y pérdidas de su negocio en sus declaraciones de impuestos personales.

Por defecto, las sociedades se consideran sociedades C a efectos fiscales. Una C-corp paga un impuesto de sociedades del 21% sobre la renta neta imponible del negocio para el año. Los accionistas también pagan un impuesto sobre los dividendos sobre cualquier distribución de la corporación.

Las LLCs pueden elegir entre ser gravadas como una entidad de traspaso o como una corporación.

Presentación del Formulario 2553 para Elegir el Estado de Impuestos de S-Corp

Al presentar el formulario 2553 del IRS, usted elige que su corporación C o LLC sea tratada como una corporación S para fines de impuestos federales. S-corps son entidades corporativas como C-corps, siendo el tratamiento fiscal la mayor diferencia.

Las corporaciones S son entidades de paso. Esto significa que los S-Corp no pagan impuestos corporativos. En cambio, los accionistas reportan su participación en los ingresos, pérdidas, créditos y deducciones del negocio en sus declaraciones de impuestos sobre la renta personal. La renta se grava a los tipos del impuesto sobre la renta de las personas físicas de los accionistas.

A partir de 2019, con una serie de recortes de impuestos a las empresas en vigor, los propietarios de S-corps y otras entidades de traspaso pueden deducir el 20% de los ingresos netos de su negocio antes de que se calculen los impuestos.

Muchos propietarios de negocios deciden presentar el Formulario 2553 y hacer que su compañía sea gravada como una S-corporación con el fin de reducir sus impuestos. Aunque las obligaciones fiscales varían según las empresas, las corporaciones "C" tienden a pagar los impuestos más altos porque se ven afectadas por los impuestos dos veces, una vez a nivel corporativo y otra vez a nivel de accionistas por los dividendos.

Quién puede presentar la demanda con el Form 2553

C-corps y LLCs pueden presentar el Formulario 2553 para elegir el estatus fiscal de S-corp. Si usted tiene una LLC, la presentación del Formulario 2553 no cambiará eso por completo. Desde un punto de vista legal, su empresa seguirá siendo una LLC. Sin embargo, para propósitos de impuestos federales, usted será gravado como una S-corp.

Usted es elegible para presentar el Formulario 2553 si todo lo siguiente es cierto:

- La compañía debe ser una corporación nacional.

- La empresa tiene menos de 100 accionistas y sólo una clase de acciones (las acciones propiedad de miembros de la familia pueden ser tratadas como un solo accionista).

- Todos los accionistas deben ser individuos, patrimonios, ciertos tipos de fideicomisos y organizaciones exentas (por ejemplo, organizaciones sin fines de lucro).

- Todos los accionistas deben ser ciudadanos estadounidenses, residentes permanentes o extranjeros residentes.

- Por lo general, la compañía no puede ser un banco, una compañía de seguros o una institución de ahorros de segunda mano.

- La compañía debe adoptar un año fiscal calendario que termine el 31 de diciembre u otro año fiscal elegible.

- Cada accionista consiente el estatus de S-corp.

Si usted cumple con los requisitos anteriores, su compañía puede convertirse en una S-corp para propósitos de impuestos federales presentando el Formulario 2553.

Instrucciones del Formulario 2553: Cómo presentarlo

El formulario 2553 es un formulario de cuatro páginas que contiene información sobre una empresa y sus accionistas. La información que usted proporciona impacta si el IRS aprobará el estatus fiscal de S-corp y cuándo el estatus entrará en vigor.

Estas son las instrucciones paso a paso del Formulario 2553:

Fotografía: IRS.gov

Fotografía: IRS.gov

Crédito de la foto: IRS.gov

Crédito de la foto: IRS.gov

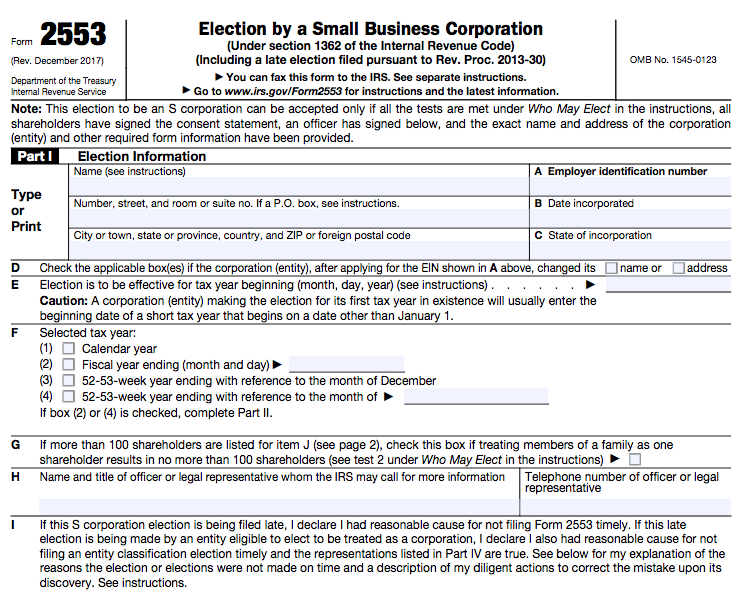

Parte I, Formulario 2553: Información Electoral

La Parte I del formulario solicita información básica sobre su negocio, incluyendo el nombre completo de la compañía, dirección y número de identificación del empleador (si corresponde). También debe proporcionar la fecha y el estado en el que se constituyó o registró su empresa.

En el punto E de la parte I, escriba la fecha en la que desea que su elección de impuestos de S-corp entre en vigor, prestando especial atención a los plazos de presentación. En la mayoría de los casos, usted debe presentar el Formulario 2553 a más tardar dos meses y 15 días después de la fecha efectiva de la elección de S-corp. Si usted tiene un nuevo negocio y está eligiendo el estatus fiscal de S-corp para su primer año fiscal, debe anotar la fecha más temprana de estas fechas en el ítem E-la fecha en que el negocio adquirió los activos por primera vez, la fecha en que comenzaron las transacciones comerciales, o la fecha en que los accionistas fueron adquiridos por primera vez.

En la parte I, también especificará su año fiscal o año calendario, así como la información de contacto de su abogado o funcionario de negocios que el IRS debe contactar para obtener más información. Los declarantes tardíos deben dar una explicación del retraso en la parte I.

La última sección de la parte I contiene un cuadro, con una fila que documenta el consentimiento de cada accionista para el tratamiento fiscal de S-corp. Necesitará el nombre y la dirección de cada accionista, el número de seguro social y la identificación fiscal, el comienzo y el final del año fiscal, y el número de acciones o el porcentaje de propiedad. Sólo hay espacio para siete accionistas, así que si tiene más, adjunte una hoja adicional con las mismas columnas de información. Un funcionario de la compañía, como el presidente de la compañía, debe firmar al final de la parte I.

Crédito de la foto: IRS.gov

Crédito de la foto: IRS.gov

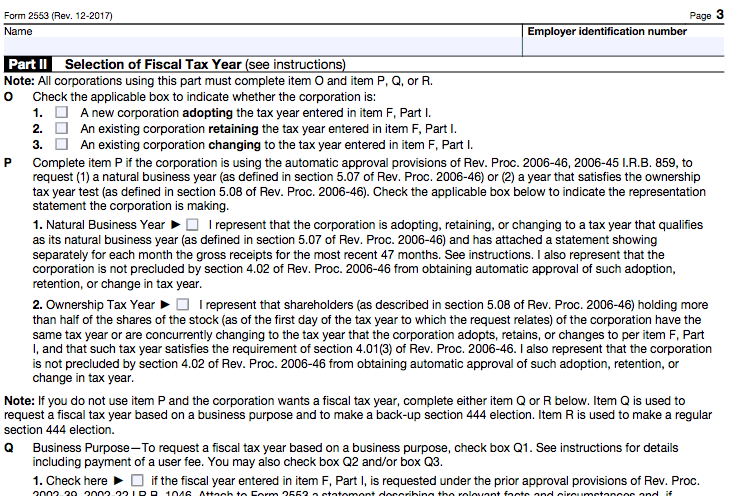

Parte II, Formulario 2553: Selección del año fiscal

La mayoría de las empresas siguen un año fiscal del 1 de enero al 31 de diciembre. Un año fiscal, o año fiscal, es un período anual utilizado para fines contables y fiscales. Si el año fiscal de su compañía no termina el 31 de diciembre, entonces tiene que llenar la parte II del Formulario 2553. En la parte II, usted esencialmente proporciona una justificación al IRS de por qué deben permitirle usar un año fiscal fuera del calendario.

Aquí es cuando los años no calendarios tienen sentido para ciertos tipos de negocios:

- Año natural de actividad: Algunos negocios de temporada siguen un año comercial natural que culmina con un período lento para la compañía. Por ejemplo, una compañía de botes puede tener un año fiscal que va del 1 de octubre al 30 de septiembre, porque los ingresos disminuyen significativamente después de la temporada de verano.

- Ejercicio fiscal de la propiedad: Algunas empresas siguen un año fiscal basado en las preferencias de la mayoría de los accionistas. Esto se denomina año fiscal de la propiedad.

- Año fiscal con fines comerciales: Puede haber otro propósito de negocio que le lleve a seleccionar un no calendario para su empresa.

- Sección 444 sí r: La sección 444 del código tributario permite a las empresas elegir un año fiscal que termine en fechas específicas si la empresa realiza pagos periódicos de impuestos a lo largo del año.

Use el punto P de la parte II para indicar si está utilizando las pruebas de año comercial natural o de año fiscal de la propiedad. La posición Q es para empresas con otro objetivo empresarial. Las compañías que utilicen el "propósito comercial" para justificar su año fiscal tendrán que pagar una cuota de $5,800 después de presentar el Formulario 2553. Use el Inciso R para indicar un año fiscal de la Sección 444.

Crédito de la foto: IRS.gov

Crédito de la foto: IRS.gov

Parte III, Formulario 2553: Elección de Fideicomiso del Subcapítulo S Calificado

Esta sección no se aplica a la mayoría de las pequeñas empresas. Un Qualified Subchapter S Trust (QSST) que desee mantener acciones en una S-corp debe llenar la parte III del Formulario 2553. Un QSST es un tipo de fideicomiso con un solo beneficiario. Los ingresos del fideicomiso se distribuyen al menos una vez al año.

Crédito de la foto: IRS.gov

Crédito de la foto: IRS.gov

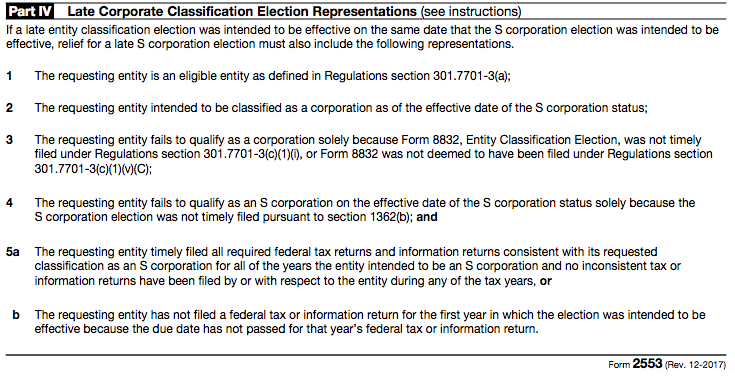

Parte IV, Formulario 2553: Representaciones tardías de las elecciones de clasificación corporativa

Puede saltarse la parte IV a menos que su compañía sea una LLC que presente el Formulario 2553 después de la fecha límite. Si esta sección se aplica a usted, entonces al firmar el Formulario 2553, usted está de acuerdo con las declaraciones que se muestran en la parte IV. No olvide explicar su razón por la presentación tardía al IRS, ya sea en la línea I de la parte I o en una declaración adjunta separada.

Cuándo presentar el formulario 2553

La fecha límite para presentar el Formulario 2553 es dos meses y 15 días después del inicio del año fiscal en el que desea que la elección entre en vigor. Las empresas establecidas también presentan sus solicitudes en cualquier momento durante el año fiscal anterior. Esto significa que a más tardar el 15 de marzo para la mayoría de las empresas, pero los plazos pueden diferir para las nuevas empresas y las empresas que siguen a un año fiscal no calendario.

Aquí hay algunos ejemplos de las fechas límites del Formulario 2553:

- Negocio establecido: Si su negocio ha existido por un tiempo, entonces usted ya ha presentado impuestos por lo menos una vez. Supongamos que desea cambiar su situación fiscal a S-corp a partir del 1 de enero de 2020. Tiene hasta el 15 de marzo de 2020 para presentar el Formulario 2553. También puede presentar el formulario en cualquier momento durante 2019.

- Nuevos negocios: Si usted tiene un nuevo negocio, entonces no tendrá ninguna declaración de impuestos previa. Digamos que usted tiene un nuevo negocio cuyo año fiscal comienza el 1 de enero de 2020. Su Formulario 2553 vencerá el 15 de marzo de 2020, pero no puede presentarlo antes del 1 de enero.

- Negocio estacional : Digamos que usted tiene un negocio estacional y su año fiscal comienza el 1 de octubre. Su Formulario 2553 se debe entregar antes del 15 de diciembre.

No importa cuál sea su fecha límite específica, es importante que presente el Formulario 2553 a tiempo si desea aprovechar el tratamiento tributario de S-corp para un año tributario específico. Si presenta la solicitud demasiado tarde, es posible que tenga que esperar un año más para que la elección entre en vigor.

¿Falló la fecha límite de presentación? Alivio por presentación tardía

Si no cumple con la fecha límite para presentar el Formulario 2553, no se pierde todo. Usted todavía puede obtener el estatus de S-corp para el próximo año fiscal si puede demostrar una "causa razonable" para el retraso. Su explicación de la demora puede ser proporcionada en la línea I del Formulario 2553 o en una declaración adjunta. Para recibir un pase del IRS, los accionistas deben "actuar como una S-corp" desde la fecha en que el estatus de S-corp entraría en vigor. Por ejemplo, los accionistas deberían haber declarado los ingresos y las pérdidas de la empresa en sus declaraciones de impuestos personales.

Tenga en cuenta que verá la mención del Formulario 8832 del IRS en las instrucciones del Formulario 2553. El formulario 8832 es para las LLC que quieren ser gravadas como C-corp y para otros negocios que quieren cambiar su clasificación de impuestos. El formulario 2553 es específicamente para las LLC y los C-Corp que desean elegir el estatus fiscal de S-corp.

Crédito de la foto: IRS.gov

Crédito de la foto: IRS.gov

Dónde presentar el formulario 2553

Las opciones de presentación del Formulario 2553 incluyen la presentación por correo y fax. Usted no puede archivar este formulario en línea. Basado en la ubicación principal de su negocio, use las direcciones o números de fax que se muestran arriba para archivar. Asegúrese de revisar el sitio web del IRS porque las direcciones y los números de fax pueden cambiar periódicamente. Y asegúrese de enviar su formulario original si lo va a presentar por correo. Si opta por el fax, guarde el original del formulario en un lugar seguro.

Después de presentar el Formulario 2553, puede esperar recibir una respuesta del IRS en un plazo de 60 días (añada otros 90 días si utiliza un año fiscal con fines comerciales). El IRS le dirá si ha aceptado o rechazado su solicitud de estatus fiscal de S-corp.

Una vez que usted hace una elección, ésta permanece en efecto hasta que su compañía se disuelva o cambie de nuevo de estado impositivo. Si usted termina o revoca el estatus de S-corp, generalmente no puede volver a solicitar el tratamiento fiscal de S-corp durante cinco años.

No hay ningún cargo por presentar el Formulario 2553, pero en situaciones específicas, el IRS cobrará un cargo. Por ejemplo, si selecciona un año fiscal no calendario basado en un propósito comercial específico (parte III, punto Q), se le cobrará un cargo de $5,800. Sin embargo, esta cuota debe no enviarse con el Formulario 2553. Usted recibirá una factura separada del IRS que le indicará cómo pagar. En algunos casos, una elección de S-corp presentada después de la fecha límite del IRS también incurrirá en un cargo por retraso.

Formulario 2553: Elección de impuestos de S-Corp

Recuerde, usted no tiene que elegir un estado de impuestos para su entidad comercial. El IRS grava automáticamente a las empresas en base a su clasificación impositiva predeterminada. Sin embargo, si desea aprovechar el estatus fiscal de S-corp, entonces tiene que presentar el Formulario 2553 ante el IRS.

Afortunadamente, rellenar el formulario no debería ser demasiado difícil si sigue las instrucciones anteriores. Si tiene preguntas o no puede completar el formulario usted mismo, le sugerimos que contrate a un abogado tributario o que utilice un servicio legal en línea que complete y presente el formulario en su nombre.

Deja una respuesta

Tambien puedes leer: